車を運転することは、どうしても事故のリスクと背中合わせです。

車の運転者は、強制保険である自賠責保険と、任意保険である自動車保険に加入することになりますが、車の損害に備えて、車両保険もつける人が多いのではないでしょうか。

ところが、車両保険をつけると代理店型・通販型どちらも、保険料が跳ね上がってしまいます。

実は合理的な考え方によって、車両保険をつけないことで保険料が安くなったり、つけていても車両保険を使わない方がトクになったりすることもあるのです。

車両保険の基礎知識を学び、いろいろな実例によって保険料を抑える知恵を身につけましょう。

車両保険の仕組みを学ぶ

車同士で起きた事故、地震・噴火・津波以外の水害、あて逃げに盗難、イタズラなどで起きた損害は、車両保険から修理代が支払われます。

ここでは、車両保険の基本的な仕組みを確認してみましょう。

車両保険の保険金額は自分で設定できない

車両保険の保険料は、自動車保険に加入、または更新手続きをするときの車の時価評価額(中古車販売店で売買される金額)で決まります。

自分の車の時価額以上に保険をかけることはできません。

車の価値は、自分の名義になった瞬間から下落が始まり、時価評価額は年々下がります。

新車に近い年数ほど、車両保険は高い保険金が支払われるので、中古車になるほど車両保険の旨味は薄くなります。

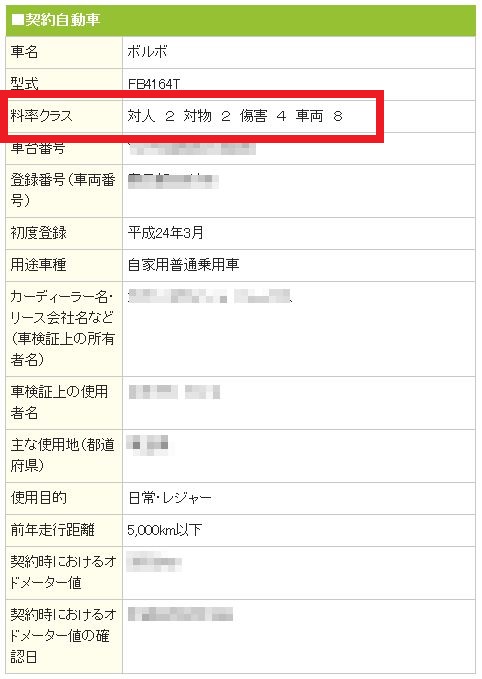

車両保険の車両料率クラスとは?

車両料率クラスとは、自動車保険の保険料を決定するうえでポイントになる要素です。

保険料を決める要素でもう一つ重要なのが「等級」になります。

この車両料率クラスは、車の「型式」ごとに決められていて、以下の4つの種類があります。

型式別料率クラスの種類

- 対人賠償保険

- 対物賠償保険

- 傷害保険(搭乗者傷害保険と人身傷害保険)

- 車両保険

また車両料率クラスは、「1~9」の9段階でリスクの大きさによって決まります。

わかりやすく言えば、事故を起こす確率が高い車ほど保険料が高くなる仕組みになっています。

ボルボV60の場合

この車両料率クラスは、公正で妥当な保険料の算出を業務としている「損害保険料率算出機構」が決定しています。

車両保険のタイプ別に支払われる保険料

車両保険には、一般型、車対車+限定A、エコノミーがあり、一般型は車同士で起きた事故や火災、イタズラによる損害などあらゆる事故を補償しますが、保険料は高くなります。

車対車+限定Aは、車同士の事故に加え、火災、イタズラ、落書きによる損害を補償しますが、単独事故は補償されません。

エコノミーは補償範囲がかなり限定されますが、保険料を抑えることがでるタイプです。

ゴールド免許のドライバーなど、事故率が少なく保険料が安いドライバーには、補償範囲が広い一般型がおすすめです。

車両保険の補償範囲一覧

| 事故の種類 | 一般型 | 車対車+A型 | エコノミー型 |

| 他のの自動車との衝突 | ○ | ○ | ○ |

| 当て逃げ | ○ | × | × |

| 盗難 | ○ | ○ | × |

| 火災・爆発 | ○ | × | × |

| 台風・竜巻・洪水・高潮 | ○ | ○ | × |

| 落書き・イタズラ | ○ | ○ | ○ |

| 飛来物・落下物 | ○ | ○ | ○ |

| 電柱・ガードレールに衝突 | ○ | × | × |

| 転覆・転落 | ○ | × | × |

| 自転車との衝突・接触 | ○ | × | × |

[AdSense-kiji]

免責を設定して保険料を抑える実践的なテクニック

車両保険は、免責金額(自腹で直す金額)を設定することができます。

免責金額は、ゼロ円に近いほど保険料が高くなるので、免責金額を高く設定すれば、その分保険料が抑えられます(例・免責10万円で修理代が15万円のとき、15万円-10万円で、5万円が支払われる)。

事故率が低いゴールド免許や長く無事故無違反のドライバーは、免責金額を高く設定すれば保険料を安く抑えられます。

板金修理5万円で車両保険を使うのはおトク?

5万円くらいの修理代なら、車両保険は使わない方が良いかもしれません。

車両保険を使うと3等級ダウン事故となり、次の年から保険料も高くなるので、その後に支払う金額と、保険料が上がる前との差額はすぐに5万円に近づいてしまいます。

仮に車両保険で修理し、次の年に車両保険をやめたとしても、対人・対物・人身傷害の部分の保険料は上がるので、注意が必要です。

車両価格50万円くらいの中古車に乗るとき、車両保険はどうする?

長く乗ろうと考え、万一の事故で臨時出費が大きくなったときの備えと考えれば、払える範囲の車両保険をつけた方がよいでしょう。

年式がある程度経っていて、事故に遭ったときに修理がもったいないなら、車両保険は「いらない」でしょう。

自分が保険を必要とする理由で選べばよいのです。

[AdSense-kiji]

まとめ

- 車両保険は新車に近いほど旨味がある

- 一般型はカバーする範囲が広いが、保険料は高くなる

- 事故を起こすリスクが低ければ、車対車+限定Aで保険料を抑えるのもよい

- 免責金額を高く設定すれば、保険料を抑えられる

- 5万円くらいの修理代なら車両保険は使わない方がよい

- 中古車の場合は自分が必要と考えれば払える範囲で加入すればよい